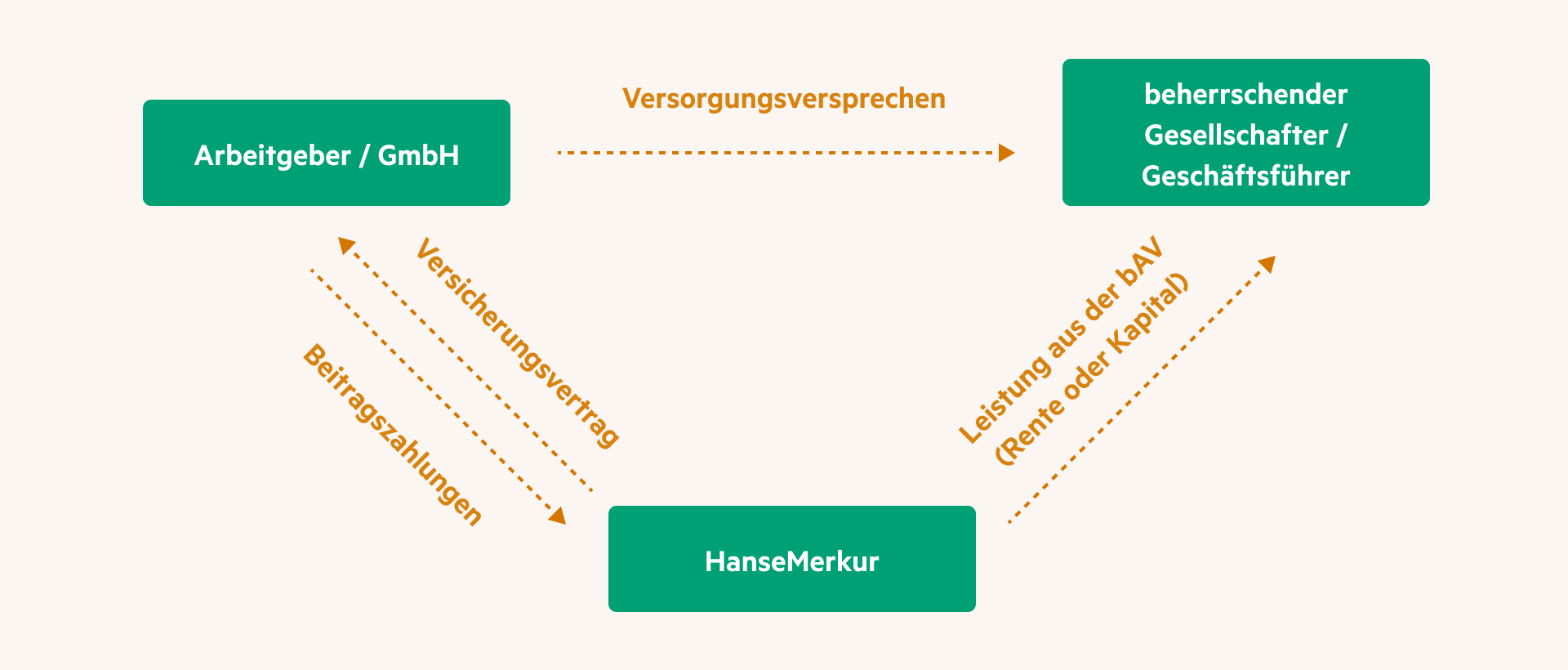

bAV Care ist unsere Direktversicherung und gleichzeitig der flexibelste Durchführungsweg im Rahmen einer betrieblichen Altersversorgung bei der Teile des Bruttogehalts staatlich gefördert angelegt werden. Für beherrschende Gesellschafter Geschäftsführer (bGGF) eine lukrative Chance auf eine renditestarke Vorsorge.

bAV Care – für beherrschende GGF

Als beherrschender Gesellschafter Geschäftsführer clever vorsorgen

Als bGGF besteht in der Regel kein oder nur ein geringer gesetzlicher Rentenanspruch. Eine ergänzende Vorsorge ist unverzichtbar. Es gilt clever alle Möglichkeiten zu eruieren, um eine renditestarke Altersvorsorge aufzubauen.

Hohe Einkommen haben auch hohe Steuersätze zur Folge. Genau da gilt es den Hebel anzusetzen. Über eine Direktversicherung kann bis 8 % der Beitragsbemessungsgrenze steuerfrei in die Altersvorsorge investiert werden. Erst mit Bezug von Renten- oder Kapitalleistung erfolgt eine Besteuerung, dann zumeist mit niedrigeren Steuersätzen.

Vorteile für beherrschende Gesellschafter Geschäftsführer

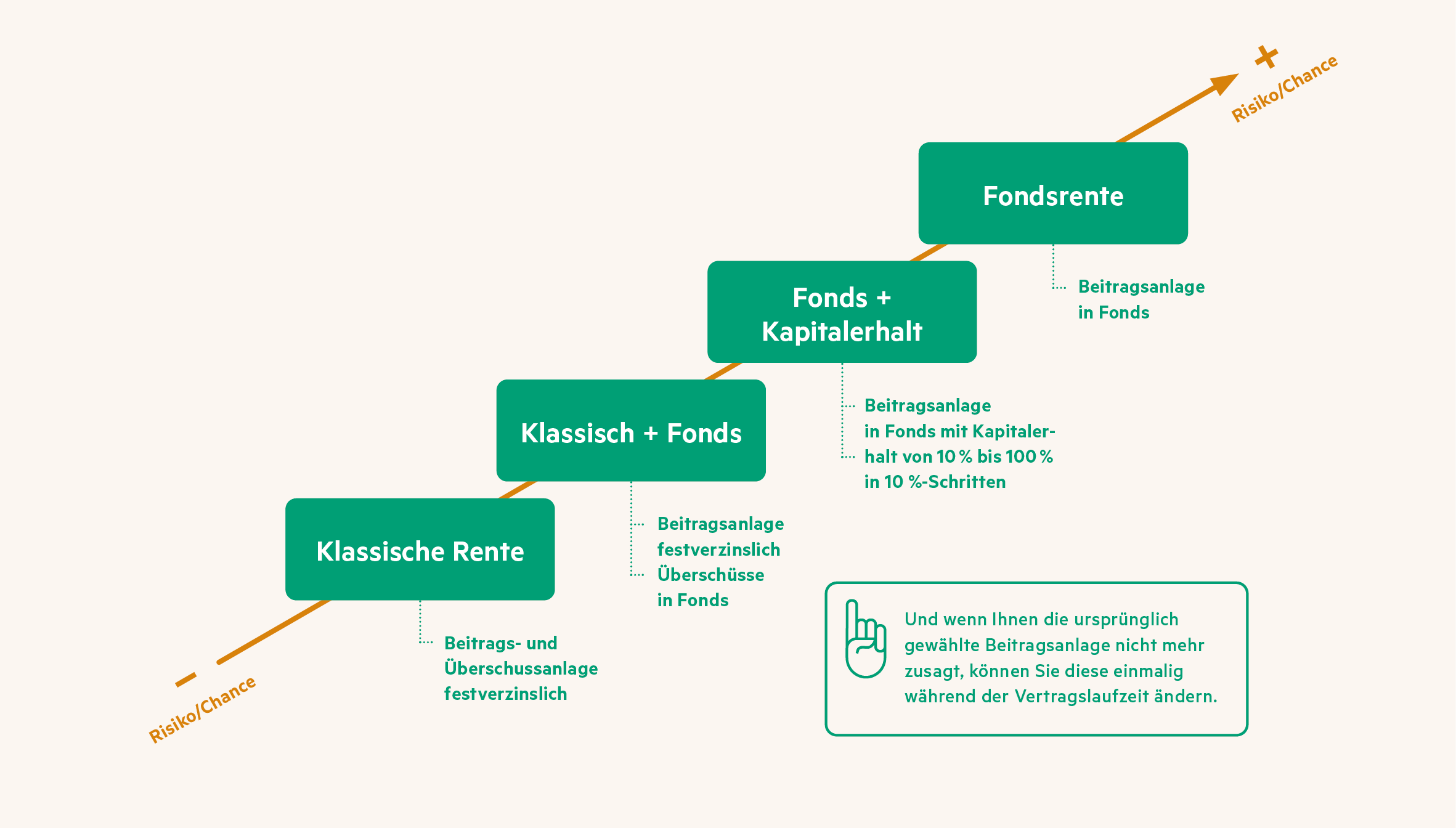

Als bGGF gilt man nicht als Arbeitnehmer im Sinne des Betriebsrentengesetzes (BetrAVG). Somit unterliegt die Beitragsanlage innerhalb der betrieblichen Altersvorsorge für bGGF keiner Einschränkung. Sie haben die Wahl zwischen sichereren Beitragsanlagen, wie z.B. klassischen, wie auch risikoreicheren Beitragsanlageformen wie z.B. rein in Fonds.

Vorteile im Überblick

- Zutreffendhohe steuerliche Ersparnisse während des Erwerbslebens

- ZutreffendGrundsicherungssicher in der Ansparphase

- ZutreffendFlexibilität beim Aufbau der Altersvorsorge

- ZutreffendWechsel der Anlagestrategie möglich

- ZutreffendKostenloses Shiften und Switchen zwischen top Fonds

- ZutreffendFlexible Abruf- und Verlängerungsphase

- ZutreffendErhöhte Altersrente im Pflegefall

So funktioniert´s

Hohe Steuerförderung mit den Chancen des Kapitalmarktes kombinieren

Ein 35-jähriger lediger beherrschender Gesellschafter-Geschäftsführer mit einem zu versteuernden Monatseinkommen von 7.100 EUR (KiSt-pflichtig 9 %; Zusatzbeitrag GKV 2,9 % ) zahlt 32 Jahre monatlich 600 EUR in eine rein fondsgebundene Direktversicherung ein.