bAV Care ist unsere Direktversicherung, bei der Teile des Bruttogehalts in eine betriebliche Altersvorsorge umgewandelt werden. Ihre Kunden sparen dabei Steuern und Sozialversicherungsbeiträge.

bAV Care Direktversicherung – mit der Unterstützung des Gesetzgebers sparen

Die wichtigsten Vorteile für Arbeitgeber

- ZutreffendMitarbeiterbindung.

- ZutreffendMotivation der Mitarbeiter.

- ZutreffendEinfache Verwaltung von bAV Care.

- ZutreffendSoziale Verantwortung.

- ZutreffendUND: Der Arbeitgeber muss dem Anspruch auf Entgeltumwandlung gesetzlich nachkommen.

Die wichtigsten Vorteile für Arbeitnehmer

- ZutreffendEinsparung von Sozialversicherungsbeiträgen, die durch bAV Care kompensiert werden.

- ZutreffendSteuerersparnisse in der aktiven Arbeitszeit.

- ZutreffendZuschuss vom Arbeitgeber bei Entgeltumwandlungen, wenn dieser Sozialversicherungsbeiträge spart.

- ZutreffendFlexibilität beim Aufbau einer sicheren Altersvorsorge.

- ZutreffendBürgergeld-sicher.

- ZutreffendErhöhte Altersrente im Pflegefall.

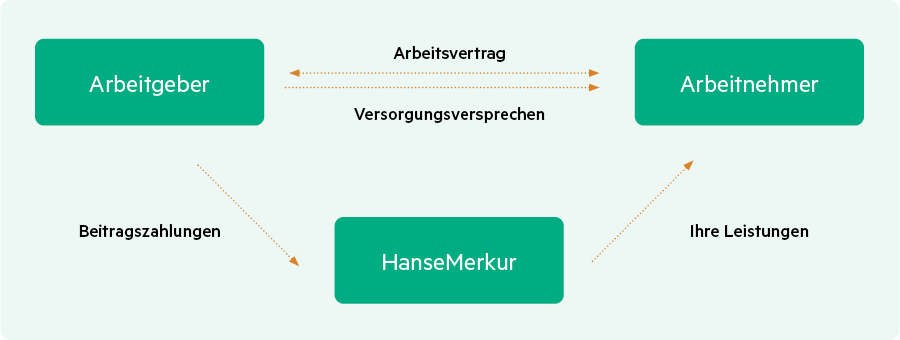

Und so funktioniert es

VWL Care bAV

So gestalten Sie die Altersvorsorge für Ihre Kunden zum Nulltarif. Denn alle Personen, die vermögenswirksame Leistungen erhalten, können besonders effizient die VWL-Leistungen zur Gestaltung einer betrieblichen Altersvorsorge nutzen.

VWL Care bAV ist die ideale Lösung, vermögenswirksame Leistungen rentabel in eine Altersvorsorge zu investieren.

Mit VWL Care bAV bieten wir unseren Kunden die ideale Lösung, um steuersparend für die Rente vorzusorgen. Durch die Investition der VWL-Leistungen in eine betriebliche Altersvorsorge kann zum Nulltarif für die Rente vorgesorgt werden.

So können die VWL-Leistungen in eine Direktversicherung investiert werden. Selbstverständlich kann der Beitrag auch durch Gehaltsumwandlung aufgestockt werden.