Hab und Gut zuverlässig abgesichert

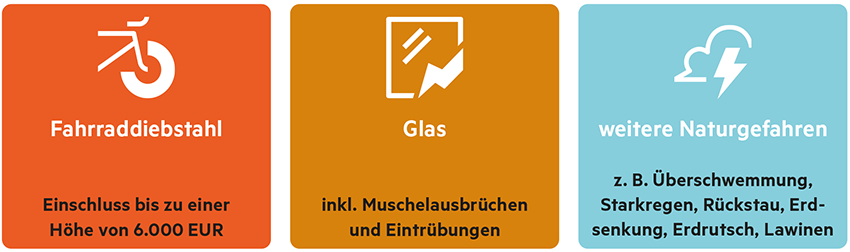

Machen Sie den Hausratschutz zu einem Rundum-sorglos-Paket. Mit den Zusatzoptionen für Fahrraddiebstahl, Glasbruch und Naturgefahren ist Ihr Kunde durch die günstige Hausratversicherung der HanseMerkur für alle Situationen gewappnet.