Erstklassig abgesichert bei Berufsunfähigkeit

Das Einkommen ist die existenzielle Grundlage. Berufsunfähigkeit kann diese Grundlage entziehen, wenn man nicht ausreichend vorsorgt. Profi Care bietet zur Sicherung des Einkommens beste Voraussetzungen.

Das Einkommen ist die existenzielle Grundlage. Berufsunfähigkeit kann diese Grundlage entziehen, wenn man nicht ausreichend vorsorgt. Profi Care bietet zur Sicherung des Einkommens beste Voraussetzungen.

Die Highlights

Profi Care bietet Absicherung auf höchstem Niveau. Im Vergleichstest wurde die Berufsunfähigkeitsversicherung mit der höchsten Gesamtnote “Ausgezeichnet” (5 Sterne) bewertet. Folgend eine Übersicht der wichtigsten Leistungen:

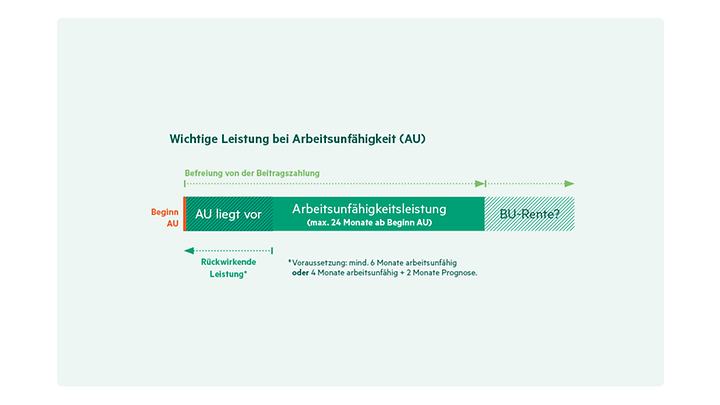

Bereits bei Arbeitsunfähigkeit kann eine AU-Leistung in Höhe der versicherten BU-Rente beantragt werden – mit einem „gelben Schein“ oder bei Selbstständigen einer ärztlichen Bescheinigung:

Volle Topleistung zum halben Preis: Kunden bis 35 Jahre – abhängig von Laufzeit und Beruf – können die ausgezeichnete Einsteigeroption der HanseMerkur wählen. D. h. von Anfang an voller Schutz von Profi Care, aber zur Hälfte des Beitrags. Erst nach 5 Jahren wird der volle Beitrag fällig. Dabei müssen keinerlei Fristen oder komplizierte Umtauschoptionen beachtet werden. Ein echtes Highlight, das Sie Ihren Kunden anbieten können.

Beispiel: Beiträge für eine 25-jährige Person (Geburtstag 01.01.2000), mtl. Rente 1.000 EUR, Endalter 67 Jahre, Vertragsbeginn 01.01.2025.

| Beruf | Normalbeitrag | Beitrag mit Einsteigeroption |

| Software-Entwickler | ||

| Brutto | 49,85 EUR | 27,03 EUR |

| Netto (Zahlbeitrag)* | 38,39 EUR | 20,81 EUR |

| ab dem 6. Jahr (Brutto) | 54,06 EUR | |

| ab dem 6. Jahr (Netto – Zahlbeitrag)* | 41,63 EUR | |

| Mechatroniker | ||

| Brutto | 68,76 EUR | 37,35 EUR |

| Netto (Zahlbeitrag)* | 52,94 EUR | 28,76 EUR |

| ab dem 6. Jahr (Brutto) | 74,71 EUR | |

| ab dem 6. Jahr (Netto – Zahlbeitrag)* | 57,53 EUR | |