Gerade gut verdienende Führungskräfte und Spezialisten haben mit steigendem Einkommen auch höheren Vorsorgebedarf für das Alter. Denn für Einkommen jenseits der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung entsteht kein Anspruch mehr auf eine Rente. So stellt die gesetzliche Rentenversicherung aus Sicht Besserverdienender lediglich eine Basisabsicherung dar.

Rückgedeckte Unterstützungskasse – für Gesellschafter, Geschäftsführer und Führungskräfte

Die wichtigsten Vorteile für Arbeitgeber

- ZutreffendAuf arbeitgeberfinanzierte Beitragsanteile zahlt Ihr Kunde als Arbeitnehmer keine Sozialversicherungsbeiträge, bei der Entgeltumwandlung erst ab 4 % der Beitragsbemessungsgrenze p.a.

- ZutreffendWir bieten die freie Wahl, ob die Altersvorsorge als einmalige Kapitalzahlung oder monatliche Rente ausgezahlt wird.

- ZutreffendBei Entscheidung für eine Rente wird diese während der Rentenphase angepasst. Damit wächst die Rente im Alter.

- ZutreffendVersorgungen über die Unterstützungskasse müssen grundsätzlich nicht in der Bilanz ausgewiesen werden.

- ZutreffendDarüber hinaus wird die betriebliche Altersvorsorge über die Unterstützungskasse nicht auf das Bürgergeld angerechnet.

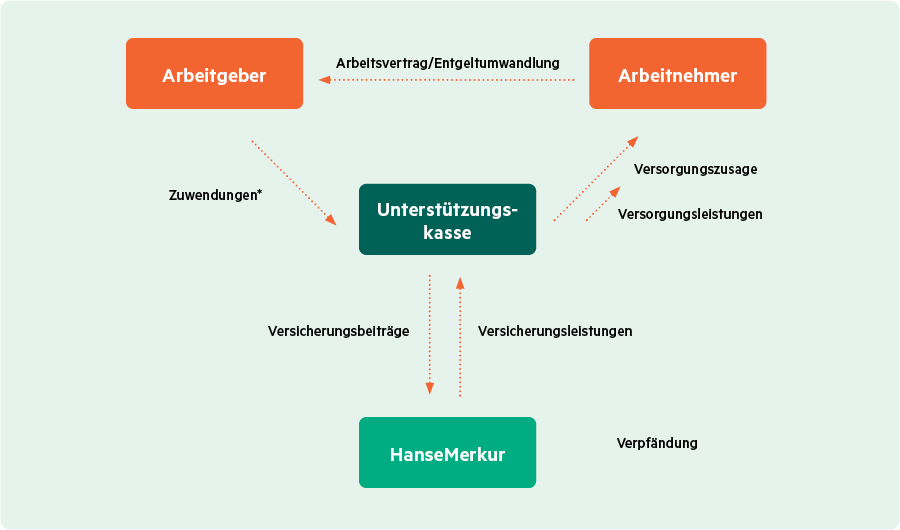

Und so funktioniert es

- ZutreffendWenn dies aus Anlass ihrer Tätigkeit für ein Unternehmen geschieht.

- ZutreffendAuch Gesellschafter-Geschäftsführer, sofern sie ein steuerlich anerkanntes Arbeitsverhältnis haben.