Die Riester-Rente bietet mit verschiedenen Zulagen und Steuervorteilen hohe staatliche Förderungen während der Ansparphase.

Riester Care – die private Altersvorsorge mit staatlichen Zulagen und Steuervorteilen

Beiträge des Kunden | |

+ | Grundzulagen vom Staat |

+ | Kinderzulage |

+ | Berufseinsteigerbonus |

= | Mehr Rente für den Kunden |

+ | Möglichkeit der steuerlichen Absetzbarkeit durch Sonderausgaben |

Die Highlights

- ZutreffendAufbau einer sicheren Altersvorsorge mit Beitragsgarantie.

- ZutreffendStaatliche Zulagen und Steuervorteile.

- ZutreffendFondskauf ohne Ausgabeaufschlag.

- ZutreffendFlexibler Rentenbeginn durch integrierte Ansparphase.

- Zutreffend30 %-Kapitaloption bei Rentenbeginn.

- ZutreffendAbsicherung der Hinterbliebenen.

- ZutreffendBürgergeld-sicher und insolvenzsicher in der Ansparphase.

- Zutreffenderhöhte Altersrente bei Pflegebedürftigkeit möglich.

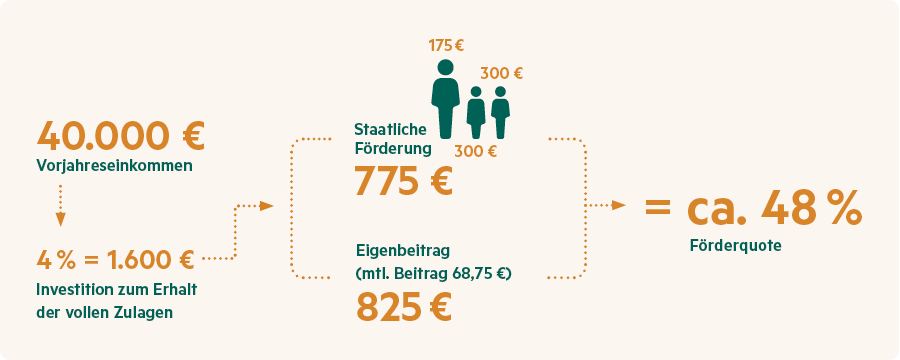

Mehr Renten durch staatliche Förderung

Anspruch auf volle staatliche Zulagen erwirbt man, wenn 4 % des Vorjahresbruttoeinkommens (abzüglich der beanspruchten Zulagen) in den Riester-Vertrag als Eigenbeitrag eingezahlt werden.

Wie viele Zulagen Sie bekommen? Schauen Sie selbst.

Zulagen mindern den zu zahlenden Eigenbeitrag

Beispielhafte Darstellung anhand eines Riester-Sparers mit zwei nach 2008 geborenen Kindern.

Und Steuern können Sie auch noch sparen

Ihre geleisteten Eigenbeiträge können als Sonderausgaben steuerlich geltend gemacht werden. Der maximal geförderte Jahresbeitrag liegt bei 2.100 EUR.

Riester – stark gefördert und immer sicher

Die Investition in die Riester-Rente ist immer sicher. Bei Anlagen in Riester Care oder Riester Care Invest ist sichergestellt, dass zum Ablauf immer mindestens die eingezahlten Beiträge plus Zulagen als Verrentungskapital zur Verfügung stehen.

Riester Care ist flexibel

Die integrierte Abrufphase sichert Ihnen einen flexiblen Rentenbeginn ab einem Alter von 62 Jahren zu. Außerdem haben Sie die Möglichkeit, bei Rentenbeginn bis zu 30 % des angesparten Kapitals auf einmal zu entnehmen.

Riester Care richtet sich nach Ihren Möglichkeiten

Sie können jederzeit bis 5 Jahre vor Ablauf Zuzahlungen für Riester Care leisten.

Riester Care gehört nur Ihnen

Im Fall von Bürgergeld während der Beitragszahlungszeit bleibt Ihnen das staatlich geförderte Guthaben von Riester Care sicher und wird nicht auf Ihr persönliches Vermögen angerechnet. Im Rentenbezug werden 100 EUR und der diesen Anteil übersteigende Teil der Riester-Rente zu 30 % nicht auf eine mögliche Grundsicherung angerechnet.

Riester Care ist vererbbar

Im schlimmsten Fall kann eine Hinterbliebenenrente aus Ihrem Vertragsguthaben an Ihre Angehörigen vererbt werden.